Taxes

C’est en bonne partie grâce à la taxe foncière que la Ville est en mesure d’offrir à la population trifluvienne des services municipaux et des infrastructures de grande qualité.

Le compte de taxes municipales, envoyé par la poste au début de chaque année, est établi à partir des informations du rôle d’évaluation foncière et du règlement de taxation.

Les taxes municipales sont rattachées à l’immeuble et non au propriétaire.

Payer un compte de taxes

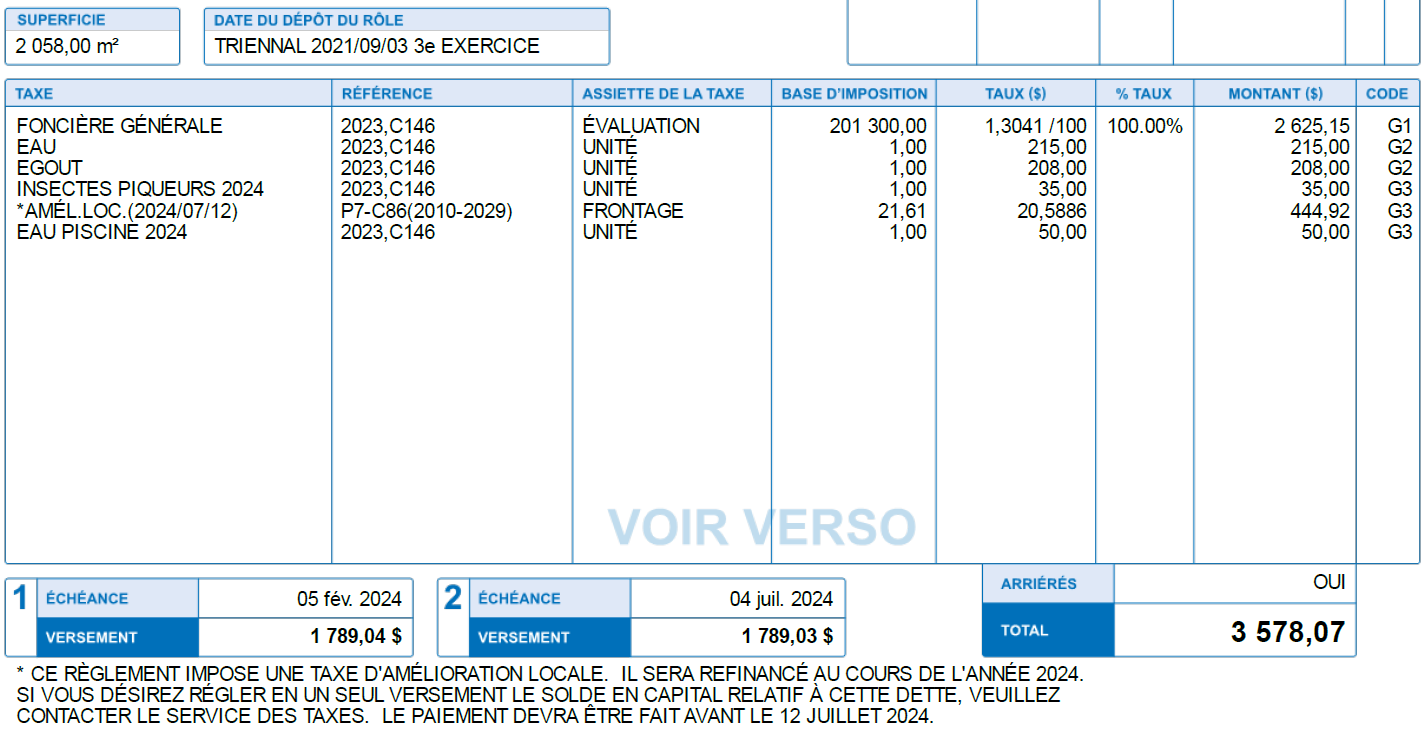

Échéances

Les comptes de taxes inférieurs à 300 $ sont payables en un versement unique dans les 30 jours suivant l’envoi du compte de taxes municipales.

Les comptes de taxes égaux ou supérieurs à 300 $, peuvent être acquittés en un ou deux versements égaux payables selon les échéances suivantes :

- 1er versement : lundi 5 février 2024;

- 2e versement : jeudi 4 juillet 2024.

Des frais d’intérêts au taux de 14 % par année seront calculés sur les soldes non acquittés dans les délais prescrits.

Taux de taxes

Le taux de taxation d’une propriété est établi en combinant la catégorie de l’immeuble et le secteur où il est situé. C’est ce qu’on appelle le taux de taxe foncière générale combiné.

Le taux de taxation est fixé par tranche de 100 $ d’évaluation.

Taxe à taux variés (TTV)

La Loi sur la fiscalité municipale permet d’établir un taux de taxe distinct en fonction des sept catégories d’immeubles. Un immeuble peut appartenir à plusieurs catégories.

- Résiduelle (résidentiel un à cinq logements);

- Immeubles de six logements ou plus;

- Immeubles non résidentiels (commerciaux);

- Immeubles industriels;

- Terrains vagues desservis;

- Immeubles agricoles;

- Immeubles forestiers.

Autres taxations

Taxe d’amélioration locale

Cette quote-part couvre le coût des travaux d’infrastructures municipales liés au développement d’un secteur (aqueduc, égout, pavage, bassin de rétention, station de pompage, etc.).

Cette taxe est imposée généralement sur une période de 20 ans.

Paiement comptant

Si le règlement d’emprunt le permet, vous pouvez vous prévaloir de payer comptant votre quote-part des travaux avant le « financement » de ce dernier. Si vous êtes la ou le propriétaire inscrit au rôle, vous recevrez au moment opportun, une lettre du Service de la trésorerie vous indiquant le montant à payer ainsi que la date limite de paiement. Si vous ne vous prévalez pas de cette offre, la taxe d’amélioration locale sera alors imposée annuellement sur votre compte de taxe, pour la période du terme de l’emprunt.

Paiement au refinancement

Si le règlement d’emprunt le permet, et lorsque la Ville refinancera la dette ayant servi à payer les travaux de votre secteur, vous aurez la possibilité de racheter votre quote-part de dette. Ce refinancement se produit habituellement aux 5 ans.

Une note apparaîtra alors sur votre compte de taxes vous demandant de communiquer avec le Service de la trésorerie pour obtenir plus de renseignements sur cette possibilité.

Il sera très important de respecter la date ultime pour manifester votre intérêt à racheter votre dette, car lorsque la Ville aura complété son refinancement, il ne sera plus possible de payer par anticipation, sans les frais d’intérêts.

Si vous décidez de ne pas payer par anticipation, la taxe d’amélioration locale continuera d’être imposée annuellement pour la période restante du terme de l’emprunt.

Exemple :

1325, place de l’Hôtel-de-Ville, C.P. 368

Trois-Rivières, G9A 5H3