Taxes

C’est en bonne partie grâce à la taxe foncière que la Ville est en mesure d’offrir à la population trifluvienne des services municipaux et des infrastructures de grande qualité. Les taxes foncières demeurent la principale source de revenus de la Ville, dont 63 % proviennent du secteur résidentiel.

Le compte de taxes municipales, envoyé par la poste au début de chaque année, est établi à partir des informations du rôle d’évaluation foncière et du Règlement de taxation.

Les taxes municipales sont rattachées à l’immeuble et non au propriétaire.

Consulter les données d’évaluation et de taxation

Les informations qui figurent au rôle d’évaluation sont publiques.

Payer un compte de taxes

Par votre institution financière

En effectuant votre paiement par l’entremise de votre institution financière, soit au comptoir, via leur site Web ou par paiement téléphonique.

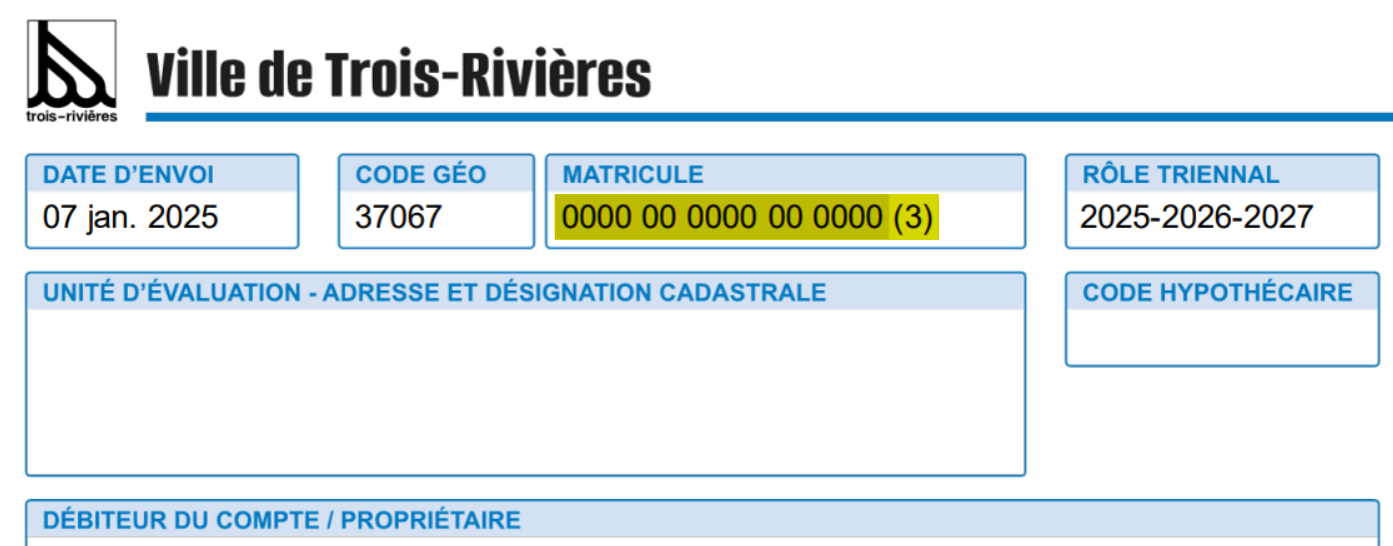

Assurez-vous que votre numéro de dossier correspond bien au matricule de 17 chiffres apparaissant sur votre coupon de remise. N’inscrivez pas d’espaces, de parenthèses ou de traits d’union.

Vérifiez toujours le numéro de matricule inscrit sur votre compte de taxes. Ce numéro peut avoir été modifié à la suite d’un changement de propriétés ou d’une réforme cadastrale.

La Ville doit recevoir votre paiement pour la date d’échéance. Prévoyez un délai de traitement d’au moins trois jours ouvrables.

Échéances

Les comptes de taxes inférieurs à 300 $ sont payables en un versement unique dans les 30 jours suivant l’envoi du compte de taxes municipales.

Les comptes de taxes égaux ou supérieurs à 300 $, peuvent être acquittés en un ou 4 versements payables selon les échéances suivantes :

- 6 février 2026

- 5 mai 2026

- 7 juillet 2026

- 8 septembre 2026

Le compte peut être acquitté en moins de versement, tant que les échéanciers sont respectés.

Des frais d’intérêts au taux de 14 % par année seront calculés sur les soldes non acquittés dans les délais prescrits.

Taux de taxes

Le taux de taxation d’une propriété est établi selon la catégorie de l’immeuble.

Le taux de taxation est fixé par tranche de 100 $ d’évaluation.

Taxe à taux variés (TTV)

La Loi sur la fiscalité municipale permet d’établir un taux de taxe distinct en fonction des 6 catégories d’immeubles et 3 sous-catégories d’immeubles résidentiels. Un immeuble peut appartenir à plusieurs catégories.

- Résiduelle (résidentiel 1 à 5 logements);

- Immeubles de 6 à 19 logements;

- Immeubles de 20 à 99 logements;

- Immeubles de 100 logements et plus;

- Immeubles non résidentiels (commerciaux);

- Immeubles industriels;

- Terrains vagues desservis;

- Immeubles agricoles;

- Immeubles forestiers.

Autres taxations

1325, place de l’Hôtel-de-Ville, C.P. 368

Trois-Rivières, G9A 5H3